摘要:大家好,我是量子熊猫。今天市场稳在3000点以上震荡,明天再坚持一天就能达到维稳的目标,两市成交量略微提升至7289.57亿元,不过北向今天又抓紧跑了80.34亿元。本来昨天还挺纳闷为什么北向前几天急跌的时候不跑,直到今晚看到漂亮国9月CP...

大家好,我是量子熊猫。

今天市场稳在3000点以上震荡,明天再坚持一天就能达到维稳的目标,两市成交量略微提升至7289.57亿元,不过北向今天又抓紧跑了80.34亿元。

本来昨天还挺纳闷为什么北向前几天急跌的时候不跑,直到今晚看到漂亮国9月CPI同比涨了8.2%,高于市场预期的8.1%,环比也涨了0.4%,再结合9月强势的非农就业数据看,加息的脚步很难放缓。

美国9月新增非农就业岗位26.3万,高于市场预期25.5万,失业率从8月的3.7%降到3.5%,低于市场预期的3.7%,再次触及7月时创下的近50年最低水平。

CPI出来后最新利率期货数据显示对11月预期加息75个基点的概率也已经接近100%,美元指数应声上涨,人民币汇率继续下跌。

同时昨晚美联储的9月会议纪要对加息的态度也依然强势,如果没有神秘力量A股和H股明天又得挨打,特别是没人疼的H股...

接着进入今天打新内容,开始还是我们的常规声明。

鉴于注册制逐步开放且新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

这部分研究从2021年11月开始,截止目前已经分析数百只新股,整体统计下来准确率接近90%,但由于新股相比已上市企业更容易受到多方面因素影响,并且数据验证周期仍然较短,会存在一定的风险。

因此我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:市场情绪。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

下面进入正式内容。

2022年10月14日可申购新股分析

全称“箭牌家居集团股份有限公司”,主营业务为卫生陶瓷、龙头五金、浴室家具、瓷砖、浴缸浴房、定制橱衣柜等全系列家居产品的设计、研发、生产、销售及服务。

公司具体产品主要分为卫生陶瓷、龙头五金、浴室家具、瓷砖、浴缸浴房、定制橱衣柜、其他共七大类,各类产品的具体如下:

公司主要产品品牌包括ARROW箭牌、FAENZA法恩莎、ANNWA安华,三个品牌具有不同的市场定位,能够满足不同消费群体的需求。

业务主要是卫浴产品,有自主品牌,算是比较出名的一个品牌吧,公共厕所也经常能看到。

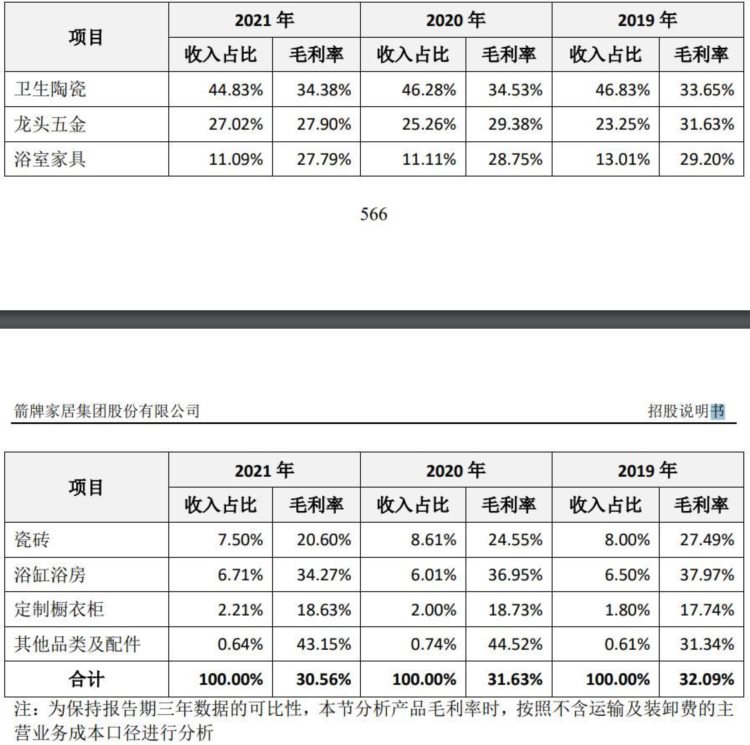

从具体营收结构看,主要营收大部分来源于卫生陶瓷,营收占比在45%左右,其次是龙头五金和浴室家具。

公司品牌多次被评为中国十大卫浴品牌、十大瓷砖品牌,产品相继获得德国红点设计奖、德国IF产品设计金奖、红棉中国设计奖,并于2015年、2020年连续两届被指定为世博会中国馆陶瓷洁具供应商。

对应申万二级行业为家居用品,可比上市企业为惠达卫浴(300950)、海鸥住工(688096)。

企业由中信证券主承销,当前市值110.19亿元,新发行市值12.3亿元,发行价格12.68元,发行市盈率22.99,PE-TTM16.74x,顶格申购需要28.5万元市值。

对比家居用品行业PE-TTM为32.58x,对比德固特PE-TTM为14.11x、对比海鸥住工PE-TTM为71.02x。

预计2022年1-9月实现营业收入533,000至580,000万元,同比变动-5.11%至3.26%;

实现归属于母公司股东的净利润36,000至42,000万元,同比增长11.03%至29.54%;

实现扣除非经常性损益后归属于母公司股东的净利润33,000至39,000万元,同比增长13.81%至34.51%。

2021年营业收入837,347.67万元,2020年营收650,238.07万元,2019年营收665,794.99万元,年复合增速为12.15%。

2021年扣非归母净利润53,265.35万元,2020年扣非归母净利润53,347.03万元,2019年扣非归母净利润50,692.57万元,年复合增速为2.15%。

2019-2021年,营收增速一般,利润基本原地踏步,再到2022年营收增长较弱不过利润有一定提升。

参考招股说明书解释主要系公司在前期通过价格政策优化应对原材料上涨,由于年内原材料价格整体平稳,使得产品销售毛利率维持在较高水平所致。

具体毛利率方面,2019年到2021年主营业务毛利率分别为32.09%、31.63%和30.56%,毛利率逐年下滑。

参考招股说明书解释,主要系受材料成本波动影响。

跟同业对比来看,处于头部水平。

从公司基本面看,行业一般,业绩一般,毛利率还不错。

从发行情况看,深市主板发行,发行价格较低,发行市盈率一般,PE-TTM不高。

最后汇总如下,基本面较弱,不过主板和发行够低加分。

打新评级:积极,我的操作:申购。

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

记得点赞和关注,谢谢~

想了解更多精彩内容,快来关注量子熊猫