摘要:“箭牌”很容易让人想到全球最大口香糖生产商美国箭牌公司,以生产“绿箭”“益达”“劲浪”等口香糖闻名于世。但中国也有一家名叫“箭牌”的公司,主要生产马桶、瓷砖、橱柜等,这就是很多人眼中的“假洋货”箭牌家居。在家居行业上市热潮下,箭牌家居也于近...

“箭牌”很容易让人想到全球最大口香糖生产商美国箭牌公司,以生产“绿箭”“益达”“劲浪”等口香糖闻名于世。但中国也有一家名叫“箭牌”的公司,主要生产马桶、瓷砖、橱柜等,这就是很多人眼中的“假洋货”箭牌家居。

在家居行业上市热潮下,箭牌家居也于近日向深交所递交招股书,准备上市了。

红星资本局从箭牌家居招股书发现,公司存在多个亟待解决的问题,甚至不乏有“硬伤”相伴,其IPO之路恐难一帆风顺。

家族企业欲上市

营收三连降净利却大增

作为国内大型卫浴企业,箭牌家居虽然名字颇像一个“洋品牌”,但实际上是一家土生土长的中国企业。其1994年成立于广东佛山,以生产马桶起家,后来业务范围逐步扩大,涉及瓷砖、淋浴房、五金水暖、橱柜、家居定制等品类。

箭牌家居的定制卫浴产品,图据官网

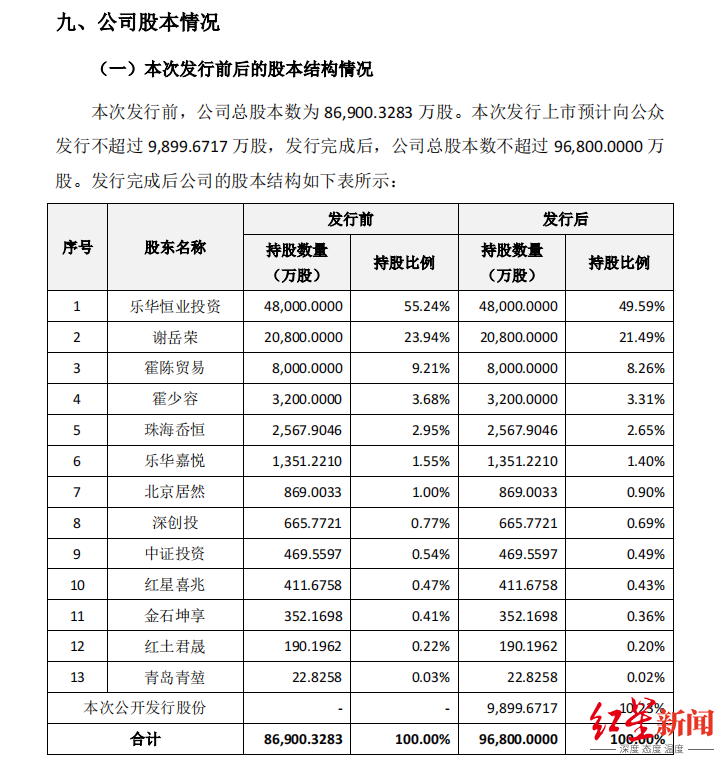

招股书显示,箭牌家居控股股东为乐华恒业投资,持有发行前比例55.24%;公司创始人谢岳荣直接持有23.94%股份;霍陈贸易持有9.21%的股份。谢岳荣、霍秋洁、谢安琪、谢炜合计持有65%乐华恒业投资的股权。谢岳荣和霍秋洁为夫妻关系,谢安琪、谢炜为二人的子女,四人合计控制发行人79.17%的股份。此外,还有部分股份由其亲属持有。

在公司挂管理层面,谢岳荣任公司董事长、总经理,霍秋洁任公司董事、副总经理,谢安琪任公司董事,谢炜任公司董事、副总经理。

显然,箭牌家居是一家典型的家族企业。

谢岳荣家族控制箭牌家居

谢岳荣是卫浴行业的大佬级人物,早在1995年即率领专业团队全力研发连体马桶,为了让市场快速接受,他给产品价格区间定位在700-800元,远低于国际品牌。箭牌连体马桶一炮而红,以高性价比迅速打开市场,并掀起一场席卷全国的“连体马桶革命”。

箭牌家居的主要品牌包括:ARROW箭牌、FAENZA法恩莎、ANNWA安华。红星资本局查阅招股书发现,这些消费者熟知的卫浴品牌原来同属一家,它们具有不同的市场定位,以满足不同消费群体的需求。不过,终端市场这三大品牌彼此竞争、“兄弟相残”的情况也颇为常见。

箭牌家居在国内市场占有率居于领先地位。据咨询机构欧睿国际数据,在中国卫浴市场,2018年科勒、TOTO、箭牌、惠达、恒洁市场份额分别为20.4%、11.5%、7.3%、4.4%和3.6%。市占率10%以上的均为外资企业,箭牌在内资品牌中居第一,但相比外资品牌仍有一定差距。

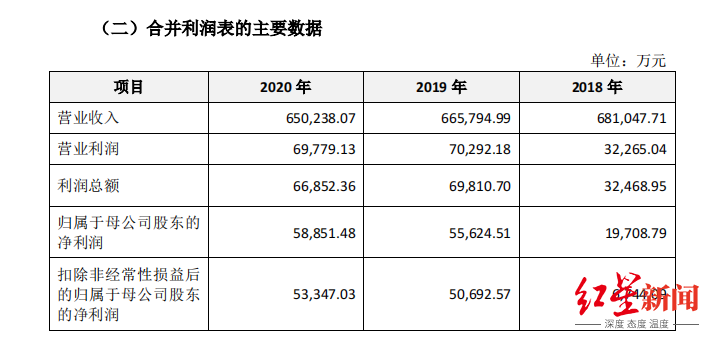

招股书显示,2018年至2020年箭牌家居营业收入分别为68.1亿元、66.58亿元、65.02亿元;归母净利润分别为1.97亿元、5.56亿元、5.89亿元。从中不难看出,公司每年的营收规模虽然很高,但已进入连续三年下降通道,疲态尽显;而净利润波动较大,甚至与营收变化背道而驰令人迷惑。

箭牌家居主要财务数据

箭牌家居将营收下滑和利润波动,归结为产品销售结构和消费者偏好变动、市场竞争加剧、新冠疫情冲击等因素的叠加影响。公司表示如果未能采取有效应对措施,将面临营业收入继续下滑的风险。

流动资产无法覆盖流动负债

招股书披露,截至2020年底,箭牌家居经销商合计1746家,分销商合计6197家,终端门店网点合计10239家。最近三年,经销渠道对箭牌家居的营收总占比分别为94.77%、95.98%和94.39%,可见其对经销商高度依赖。

对比同行业其他可比公司,为降低对经销商渠道的依赖,大多采取全渠道模式。如东鹏控股(003012.SZ)经销商占比控制在60%左右;蒙娜丽莎(002918.SZ)也要求在近几年将经销商占比降至60%,工装渠道要提升至40%。

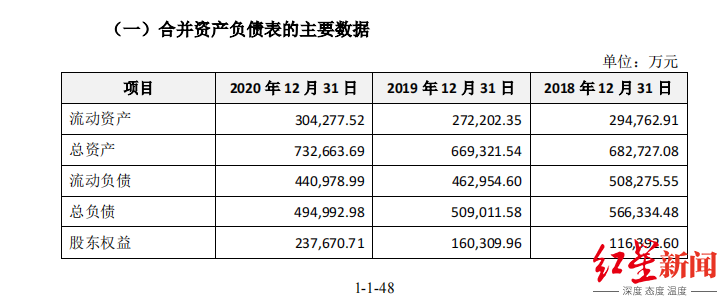

招股书披露,2018年至2020年,箭牌家居资产负债率分别为82.95%、76.05%和67.56%,远高于同业可比公司。红星资本局对比东鹏控股、海鸥住工(002084.SZ)、蒙娜丽莎等上市公司财报,最近三年资产负债率均控制在50%以内。对此箭牌家居解释称,资产负债率高于同行业可比公司,主要原因是前期经营积累较少,且公司尚未上市,融资渠道相对有限。

再看公司的流动负债,2018年至2020年箭牌家居流动负债分别为50.83亿元、46.3亿元、44.1亿元,流动资产合计29.48亿元、27.22亿元、30.43亿元。虽然流动负债在持续减少,但最近三年公司流动资产均无法覆盖流动负债,可见短期偿债压力较大,稍有风吹草动,难免让人担心资金链问题。

公司流动资产无法覆盖流动负债

就流动资产难以覆盖流动负债等财务疑问,红星资本局致函箭牌家居董事会,截至发稿一直未得到回复。

一年估值暴增42亿是否合理?

招股书显示,2019年10月,箭牌家居增资时,由乐华嘉悦认缴出资1351.22万元、中证投资认缴出资469.56万元、金石坤享认缴出资352.17万元。乐华嘉悦为公司员工持股平台,其增资价格为1.90元/注册资本;中证投资、金石坤享作为外部投资者,增资价格以投后估值70亿元为依据,经双方协商确定为8.52元/注册资本。

值得一提的是,中证投资、金石坤享均为公司保荐人——中信证券同一控制下的企业。在其参与增资后一年,箭牌家居估值暴增,导致这两家保荐人控制的公司大幅浮盈,这也引发了是否涉及“利益输送”的疑问。

2020年10月,箭牌家居再次增资,珠海岙恒、深创投、红土君晟参与。珠海岙恒的背后是著名投资机构高瓴集团,以3.375亿元认购公司新增的2567.9万股股份;深创投则以8750万元认购新增的665.77万股;红土君晟以2500万元认购新增的190.2万股。增资价格以投后估值112.5亿元为依据,经双方协商确定为13.14元/股。

两个月后的2020年12月,箭牌家居又一次增资,红星喜兆、青岛青堃、北京居然参与。红星喜兆和青岛青堃系红星美凯龙(601828.SH)旗下,北京居然系居然之家(000785.SZ)旗下,均系家居产业链上的重要合作伙伴。其中,红星喜兆以5410.66万元认购公司新增的411.68万股股份;青岛青堃以300万元认购新增的22.83万股;北京居然以1.14亿元认购新增的869万股。本次增资价格仍为13.14 元/股。

从增资时间节点看,箭牌家居在短短一年时间内,外部投资者入股估值分别为70亿元、112.5亿元,在同期营收、净利均下降的情况下,其估值反而大幅暴增42.5亿元,这也引起了市场的疑问:其估值短期内暴增是否合理?产业链上的合作伙伴红星美凯龙、居然之家入股半年后即迎来IPO,是否有突击入股之嫌?

也有业内人士告诉红星资本局,大型连锁卖场参股一些强势家居品牌较为常见,因为双方本来就合作紧密,入股后有利于获得彼此间更大的支持。同时,从箭牌家居的估值、入股价格来看,后期的外部投资者很难说占到了便宜。

多个生产基地关停,两年裁员近三千

当前国内卫浴市场仍属传统行业,也是典型的“大产业、小企业”,市场集中度不高,产品同质化严重,竞争激烈堪称“红海”,箭牌家居的成长性也充满不确定性。对此,箭牌家居公开表示希望进军海外市场,并提出“要做世界的企业”,还于2019年成立了海外事业部,宣布要进军海外近60个国家和地区。

然而,招股书显示公司最近三年海外市场营收少得可怜,分别只有29万元、228万元、775万元,占比还不到0.2%。公司坦承,目前还主要聚焦于国内市场,海外收入规模较小,公司未来在维持国内市场份额增长的情况下,再考虑适当加大海外市场开拓力度。

箭牌家居2018年至2020年资产减值损失分别为2035万元、1.8亿元、6472万元,特别是2019年资产减值过大,这也引起市场关注,是否属于异常减值?红星资本局发现,大笔资产减值也与公司连续关停三个生产基地有关:一是关停山东德州基地浴室柜产线,二是顺德乐从基地逐步停止生产,三是韶关基地实木浴室柜生产线暂时关停。这些生产基地的关停,均要计提相应资产减值准备。

随着公司部分生产基地的关停,加之积极推行智能制造战略落地,减少了对产线工人的需求。报告期内,箭牌家居的员工总数从2018年的1.8万人左右,下降到2020年的1.5万人,两年合计裁员近3000人。公司作为劳动密集型行业,箭牌家居本科以上员工仅占8.2%,而大专以下员工占比高达81.82%,这些基层员工裁员之后何去何从已经无从知晓。

此外,公司在2018年还有一笔近4000万元的计提坏账收回,也引发质疑坏账计提是否过于随意?头年还是坏账第二年又变成了利润,也不免让人诟病。

总之,箭牌家居虽然是卫浴行业的龙头企业,但招股书也暴露出多个问题,甚至不乏有“硬伤”存在,在目前仅仅预披露的情况下,其IPO之路或面临一定考验。

红星新闻记者 李伟铭

责编 任志江 编辑 邓凌瑶

(下载红星新闻,报料有奖!)